高金利が魅力!?ブラジル・レアル建ての外貨預金と債券を検証

| 伊藤亮太(いとう りょうた) 現在、スキラージャパン株式会社取締役副社長。 CFPR、DCアドバイザー、証券外務員資格保有。 慶應義塾大学大学院商学研究科(専門は社会保障・年金)修了後、証券会社の営業・経営企画部門等を経て2007年11月、「スキラージャパン株式会社」を設立。個人の資産設計を中心としたマネー・ライフプランニングの提案・サポート等を行うと同時に、企業やオーナーに対する経営コンサルティング、相続・事業承継設計・保険設計の提案・サポートを主に行っている。 また、CFPR認定者として、FP受験講座等の講師として活躍するかたわら、大学等で金融や資産運用、年金、保険などの講演も行っている。著書として、『ゼロからわかる金融入門 基本と常識』(西東社)などがある。 公式サイト|伊藤亮太ファイナンシャルプランナー http://www.ryota-ito.jp |

先進国の景気がイマイチな中、新興国では経済が順調であり、その勢いはとどまるところを知りません。金融規制等により、サブプライムローンの直接の影響を受けることがなかったことが幸いし、今や世界経済は新興国抜きでは語れなくなってきました。今回はブラジルに焦点をあてたいと思います。日本でもブラジル・レアル建てによる外貨預金や債券購入が可能ですから、それらが本当に魅力的なのかどうか、魅力的であるとすればどういった投資方法がよいのか、ご説明したいと思います。

■(イタウ・ウニバンコ銀行東京支店)ブラジル・レアル建ての定期預金

ブラジル・レアル建ての定期預金ができること知っていましたか。イタウ・ウニバンコ銀行東京支店で取り扱いが行われています。イタウ・ウニバンコ銀行の商品パンフレットによると、2010年4月30日現在の年利は9.03%(課税後7.224%)となっています。年利だけ見れば、課税後であっても10年で元本が倍になるような高金利です。

預入期間は1ヵ月、3ヵ月、6ヵ月、1年から選択が可能であり、満期日には自動継続を行うことも可能となっています。

しかしながら、注意点もあります。まず第一に、原則として中途解約はできません。また、ブラジル・レアル通貨での引出しはできず、満期時には円貨もしくは米ドル貨での引出しとなります。外貨預金は預金保険機構の対象外であるため、金融機関に万が一のことがあった場合には保護の対象となりません。最低預入額が10,000米ドル(約88万円、2010年7月28日現在)というのも少し預けるハードルが高いともいえます。

もっとも重要な点は、為替手数料が意外に高いということです。手数料は1レアルあたり片道1.5円、往復3円かかります。1レアルはおよそ50円ほど(2010年7月28日 現在)ですから、円をレアルに換える時点で約3%、満期時点でレアルから円に換える時点でも約3%ほどの手数料がかかることになるのです。したがって、例えば1年間預けたとして、為替に変動がなかったとしても、往復で6%ほどの手数料がかかるわけですから、課税後の年利が7.224%であったとしても、実際には1.2%(7.224%-約6%)ほどしか金利を得ることができないといえるのです。

一見高金利で非常に魅力的に感じられますが、短期で預け入れる場合には金利部分では魅力的といえなくなりますので、注意してください。逆にいえば、高金利の魅力を享受するのであれば、長期間預入を行うようにしてください。また、為替差益を狙って投資される方にとっては短期投資でも利益が取れるのであればよいかと思います。

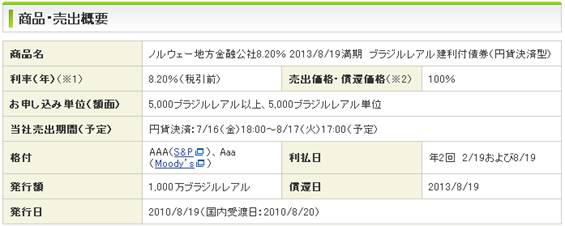

■SBI証券で販売されているブラジル・レアル建利付債券(円貨決済型)

様々な証券会社にてブラジル・レアル建ての債券は販売されていますが、ここでは現在SBI証券で販売されているブラジル・レアル建利付債券(2010年8月17日までの売出予定)について見てみましょう。

参照:ブラジル・レアル建利付債券(2010年8月17日までの売出予定)

この債券を見ますと、最低取引単位は5,000レアル(約25万円ほど)となっており、先程見た定期預金に比べれば投資のハードルは下がるといえます。課税前の利率は年8.20%(課税後は年6.56%)となっており、定期預金と比較して金利は低めになっています。これは、格付部分を見ていただいてもお分かりのとおり、最上級の格付を取得しているノルウェー地方金融公社が発行しているからといえます。要するに発行会社の信用度が高いため、金利が定期預金と比較すれば多少低いということがいえるのです。

SBI証券の場合、購入時と中途解約時にはイタウ・ウニバンコ東京支店の外貨定期預金と同じく、手数料が約3%ほどかかるようです。ただし、利金、償還金には手数料はかからないこととなっています。

短期で預ける場合には、上記で見た定期預金、債券ともに為替差益を狙った投資以外では不利となるといえますので、避けた方がよいといえます。一方、長期で保有される場合には、投資金額や手数料率、期間(イタウ・ウニバンコ銀行の定期預金は自動継続可能、SBI証券の債券の場合、満期まで3年間)を勘案して、金利部分で得だと思われる方に投資されるとよいといえるでしょう。

※当コラムは、作成時におけるブラジル・レアル建ての外貨定期預金及び債券の概要説明及び投資の検証を目的としており、投資勧誘を目的としているものではありません。投資に関してはご自身の判断と責任にて行っていただきますよう、お願い申し上げます。

本コラムは、スキラージャパン株式会社ホームページ『FPコラム』に掲載したものを手直ししたものになります。

FPコラム一覧メニュー

- 第1回『授業料無償化と子ども手当で学習費はまかなえるか?』

- 第2回『生命保険加入と見直しのポイント!』

- 第3回『プロ野球を応援しよう!面白い定期預金のご紹介』

- 第4回『環境に関心を持とう!エコ定期預金のご紹介』

- 第5回『魅力的なETF商品が増加中!「金の果実シリーズ」とは?』

- 第6回『高金利が魅力!?ブラジル・レアル建ての外貨預金と債券を検証』

- 第7回『何か当たるかも!?面白い定期預金のご紹介』

- 第8回『子育て世帯ご注目!子育て支援定期のご紹介』

- 第9回『邦銀初!投資信託の申し込み手数料完全無料化』

- 第10回『JASDAQ-TOP20がJASDAQ市場に上場!』

- 第11回『今年は要注意!金券が紙切れに?』

- 第12回『名産品がもらえる!ご当地定期預金のご紹介』

- 第13回『学生限定!学生専用口座・専用普通預金のご紹介』

- 第14回『大震災義援金のお願いと災害情報について』

- 第15回『豪州リートが日本で購入可能!分配金も期待できるかも』

- 第16回『全国で続々登場する震災復興支援定期のご紹介』

- 第17回『ドル安円高背景と為替投資の方法について』

- 第18回『エコ関連のローンが最近話題に!?』

- 第19回『為替の動く時期・傾向とは?』

- 第20回『第1回「個人向け復興国債」のご案内』

- 第21回『缶詰1個から参加できる寄付活動に参加しよう!』

- 第22回『初任給ってどのくらい?』

- 第23回『節電にチャレンジすることでお金も貯まる?そんな預金があるんです』

- 第24回『JCBカード保有者必見!トッピング保険の提供開始!』

- 第25回『楽天銀行の新型定期は金利が最高年1.1%』

- 第26回『日経新聞読み方講座【初級編①】「マーケットの用語と意味を知ろう」』

- 第27回『日経新聞読み方講座【初級編②】「日本国内の景気指標を知ろう」』

- 第28回『スマホでCMを見てポイントゲット!』